Wzrosły diety zagraniczne przy podróżach służbowych, czas na krajowe

29.12.2022

29 listopada br. wzrosła wysokość diet, które przysługują pracownikom w przypadku służbowych podróży zagranicznych. Z kolei od 1stycznia 2023 roku zmienią się stawki dotyczące wyjazdów krajowych. Nowe kwoty diet będą obowiązywać wszystkich pracowników, w tym zatrudnionych na podstawie umowy o pracę.

Najwyższy czas na zmiany

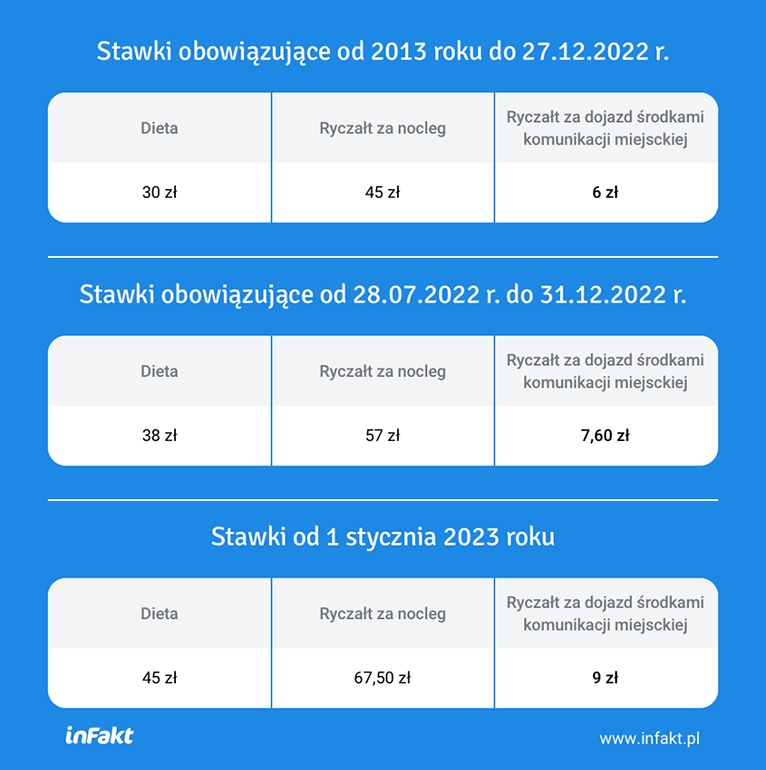

Wysokość diety dla podróży służbowych w Polsce od 1 stycznia 2023 roku wyniesie 45 zł. Zmianę wprowadza opublikowane 14 listopada br. rozporządzenie Ministra Rodziny i Polityki Społecznej z dnia 25 października 2022 r. Zmienia ono obowiązujące dotychczas rozporządzenie w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. Wysokość diety w tym roku już raz się zmieniła – 28 lipca została podniesiona do 38 zł. Wcześniejsza kwota 30 zł obowiązywała przez prawie 10 lat.

W mojej ocenie nie powinno dochodzić do takich sytuacji, że stawka jest taka sama przez kilka lat. Minimalne wynagrodzenie w 2013 roku wynosiło 1600 zł, a w 2022 r. jest to już 3010 zł. Stawki diety powinno się dostosowywać do aktualnych realiów. Być może warto byłoby zastosować ich stałą, coroczną waloryzację np. o wartość inflacji mówi Piotr Juszczyk, główny doradca podatkowy w firmie inFakt.

Jak liczona jest dieta przy krajowej podróży służbowej?

Wysokość diety przy podróży służbowej uzależniona jest od czasu jej trwania:

⌚ poniżej 8h dieta nie przysługuje,

⌚ od 8 do 12h dieta wynosi 50% diety pełnej,

⌚ w przypadku 12h i więcej przysługuje pełna dieta.

Te zasady mają również zastosowanie w przypadku osób samozatrudnionych. Przedsiębiorcy przysługuje dieta, jeśli wykonuje działalność poza stałym miejscem jej prowadzenia. Należność nie jest wtedy wypłacana w gotówce, ale właściciel firmy może ją zaliczyć do kosztów uzyskania przychodu. Przykładowo: przedsiębiorca z Gdańska w celu wykonania oferowanej usługi jedzie do Krakowa, z którego wyjechał 21 listopada o 8:00, a wrócił następnego dnia o godzinie 23:00. Do kosztów uzyskania przychodów może więc zaliczyć 76 zł (2 x 38 zł).

Wzrost stawek również w przypadku podróży zagranicznych

Rozporządzenie wprowadziło również zmiany w obowiązujących od 2013 roku stawkach diet i ryczałtu za nocleg poza granicami Polski (zależą one od docelowego kraju podróży). Nowa wysokość diet w przypadku podróży zagranicznych zaczęła obowiązywać 29 listopada 2022 r. Dla Czech kwota to 41 euro, dla Niemiec 49 euro, a dla Francji 50 euro.

Wysokość diety przysługującej pracownikowi jest uzależniona od czasu trwania podróży:

⌚ do 8 godzin - przysługuje 1/3 diety zagranicznej,

⌚ ponad 8 do 12 godzin - przysługuje 1/2 diety zagranicznej,

⌚ ponad 12 godzin - przysługuje dieta w pełnej wysokości.

W przypadku zagranicznej podróży biznesowej, właściciel firmy także może zaliczyć dietę do kosztów uzyskania przychodu. Przykładowo: przedsiębiorca wyleciał z warszawskiego lotniska do Stanów Zjednoczonych 15 listopada o godzinie 8:00, a wrócił do Polski 20 listopada o godzinie 17:00. Podróż trwała 5 dni i 9 godzin, więc przedsiębiorcy będzie przysługiwało 5,5 diety. Za podróż do USA stawka diety to 59 dolarów, a więc podatnik zaliczy do kosztów uzyskania przychodów 324,5 dolarów. Walutę obcą należy przeliczyć na złotówki po średnim kursie z NBP z ostatniego dnia roboczego poprzedzającego dzień sporządzenia dokumentu wyjazdu/rozliczenia. Przyjmując, że przedsiębiorca rozliczał podróż 21 listopada, pod uwagę należy wziąć kurs z 18 listopada – 4,5337 zł. Podatnik obniży swoją podstawę opodatkowania i składki zdrowotnej o 1471,19 zł.

Źródło: inFakt.pl / Etransport.pl

ARCHIWUM

- Wybierz rok/miesiąc

- Kwiecień 2024 (38)

- Marzec 2024 (80)

- Luty 2024 (92)

- Styczeń 2024 (90)

- Grudzień 2023 (69)

- Listopad 2023 (55)

- Paździenik 2023 (58)

- Wrzesień 2023 (65)

- Sierpień 2023 (56)

- Lipiec 2023 (71)

- Czerwiec 2023 (59)

- Maj 2023 (103)

- Kwiecień 2023 (69)

- Marzec 2023 (84)

- Luty 2023 (63)

- Styczeń 2023 (69)

- Grudzień 2022 (67)

- Listopad 2022 (66)

- Paździenik 2022 (53)

- Wrzesień 2022 (49)

- Sierpień 2022 (37)

- Lipiec 2022 (32)

- Czerwiec 2022 (31)

- Maj 2022 (37)

- Kwiecień 2022 (44)

- Marzec 2022 (42)

- Luty 2022 (32)

- Styczeń 2022 (32)

- Grudzień 2021 (55)

- Listopad 2021 (50)

- Paździenik 2021 (35)

- Wrzesień 2021 (35)

- Sierpień 2021 (29)

- Lipiec 2021 (28)

- Czerwiec 2021 (28)

- Maj 2021 (30)

- Kwiecień 2021 (35)

- Marzec 2021 (51)

- Luty 2021 (34)

- Styczeń 2021 (27)

- Grudzień 2020 (42)

- Listopad 2020 (39)

- Paździenik 2020 (54)

- Wrzesień 2020 (20)

- Sierpień 2020 (23)

- Lipiec 2020 (35)

- Czerwiec 2020 (39)

- Maj 2020 (35)

- Kwiecień 2020 (51)

- Marzec 2020 (71)

- Luty 2020 (13)

- Styczeń 2020 (13)

- Grudzień 2019 (16)

- Listopad 2019 (11)

- Paździenik 2019 (5)

- Wrzesień 2019 (20)

- Sierpień 2019 (7)

- Lipiec 2019 (7)

- Czerwiec 2019 (7)

- Maj 2019 (9)

- Kwiecień 2019 (12)

- Marzec 2019 (13)

- Luty 2019 (18)

- Styczeń 2019 (14)

- Grudzień 2018 (11)

- Listopad 2018 (13)

- Paździenik 2018 (6)

- Wrzesień 2018 (17)

- Sierpień 2018 (5)

- Lipiec 2018 (11)

- Czerwiec 2018 (12)

- Maj 2018 (13)

- Kwiecień 2018 (14)

- Marzec 2018 (5)

- Luty 2018 (13)

- Styczeń 2018 (21)